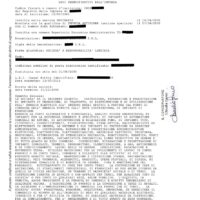

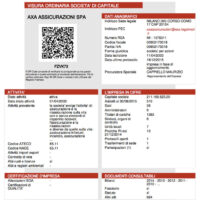

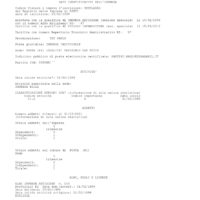

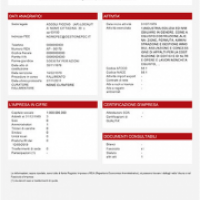

Visure della Camera di Commercio,

Visure Camerali, Bilanci,

Atto costitutivo e Statuto societario.

Puoi scaricare le visure della Camera di Commercio, da qualunque dispositivo, fisso o mobile, in qualsiasi giorno e orario.

L'accesso ai servizi on-line della Camera di Commercio è consentito a chiunque ne abbia necessità.

I servizi camerali di VisuraSì consentono di acquisire l'esatto documento rilasciato dalla Camera di Commercio.